与重回衰退的过度悲观论和马上复苏的过度乐观论不同,我们判断2018年中国经济处在L型的筑底期和调整期:向下的力量来自财政清理整顿拖累基建、金融监管加强影子银行缩表、房地产调控销售下滑、MINI去库存周期,同时向上的力量来自美欧日经济复苏改善外贸、供给侧去产能企业盈利改善为新一轮高质量产能扩张周期积蓄力量、房地产去库充分后再度补库存支撑投资、美好生活的新一轮消费升级等。

从供求平衡的角度,我们总的判断是:供给侧继续出清,但需求侧有所弱化(库存、基建和地产),经济略有回调但幅度不深,经济L型韧性(消费、出口和产能投资),通胀有预期但压力不大。

中国经济呈周期性和结构性双筑底:产能周期筑底,库存周期调整;传统行业筑底,新兴行业崛起;金融周期向下,新周期向上。

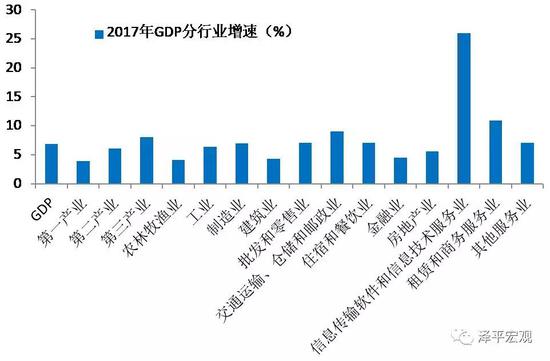

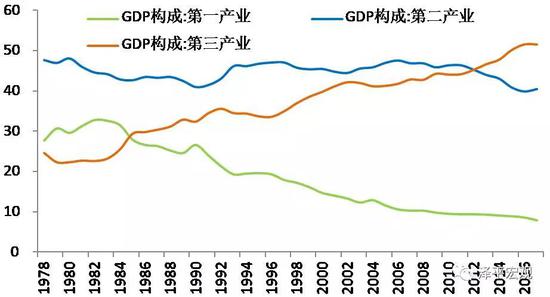

人均GDP已8000多美元;从住行向服务消费升级,买健康快乐和不油腻的品质美好生活;服务业占GDP比重已超过50%;消费增速已超过固定资产投资;经济新周期,居民就业和收入改善;13.9亿人口的庞大市场与规模效应;一二三四五六线城市的梯度效应。

2018年固定资产投资面临下行压力:去通道去杠杆影子融资收缩;表外回表非标转表消耗银行资本金,更多满足替换性需求而非新增融资需求,信贷上升社融下降;财政清理整顿拖累基建;房地产调控影响地产销售投资。

基建投资可能下滑明显:2017年高增长高基数,财政清理整顿,PPP规范,高质量发展减少无效投资。

房地产销售将大幅下滑,但补库存、棚改实物安置和租赁房建设支撑投资:2015、2016、2017年商品房销售额同比分别为14.4%、34.8%,而房地产开发投资增速仅1.0%、6.9%、7%,销售大幅超过投资,库存去化充分,待售面积同比从2015年初的24.4%迅速下降至2016年底的-3.2%和2017年底的-15.3%。随着房地产调控和棚改货币化比例下降,预计2018年销售大降,但补库、棚改实物安置和租赁房建设支撑房地产投资,2018年房地产投资累计同比4.5%。

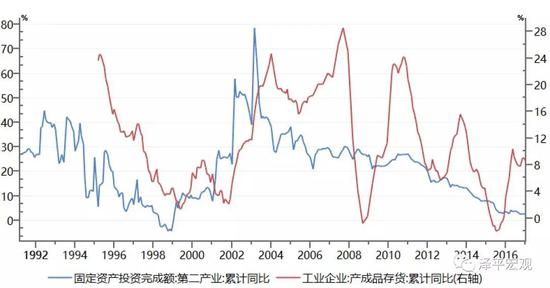

经过2010-2015年单边下滑,2016-2018年中国产能周期触底:市场自发去产能叠加供给侧改革和环保督查,产能出清充分,传统行业产能投资持续大幅下滑甚至负增长;规上工业企业产能利用率回升至78%;资产负债率从58%降至55%。

2016-2017年制造业投资已经触底,但受银行对“两高一剩”行业限贷、环保督查、供给侧去产能等制约抑制,新增产能一直受限。

随着产能出清、企业盈利改善、资产负债表修复、出口复苏,我们预计2018年下半年-2019年将开启新一轮企业资本开支周期,不是落后产能复产,而是高质量、新经济内涵。经过六年多经济调整和产能出清,叠加供给侧改革和环保督查,中国经济正步入L型的一横,站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。

2017年3季度-2018年上半年步入MINI去库存周期,属于中期产能周期向上的短期库存回调。由于合意库存水平低,2016-2017年2季度的此轮补库周期力度浅、时间短,未来去库周期对经济的拖累较弱。

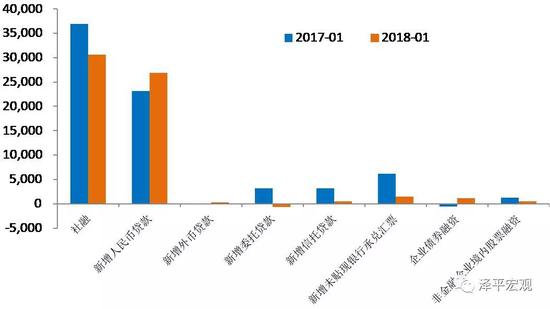

去通道去杠杆社融下滑,表外回表信贷上升:信托贷款、委托贷款、资管计划、基金子公司产品等通道业务面临大幅下滑,表外理财、同业存单等影子银行资金来源面临收缩,表外回表带来表内贷款上升以及银行补充资本金压力。房地产调控,居民抵押贷款下降。金融降杠杆效果持续显现,2017年12月M2同比降至8.2%,同业存单、表外理财、通道委外业务增速放缓。