在陪伴她一起办理手续的姐妹们的劝说下,她走出了炼油厂大门。她知道,这次走出炼油厂大门,今后将很少再有机会走进这个门口,因为从今天起,她已经成为内部退养人员,今后5年将不再到厂里上班,她的工资卡上以后每月收到的不再是工资,而是内部退养费。这个内部退养费的发放将一直持续到50岁,50岁以后她将正式退休,然后领取退休工资。

据悉,受到企业效益不佳的影响,在该炼油厂,和她年龄相仿的约有70多人都在半年内办理完内部退养手续。

这只是炼油行业去产能诸多工作的一个缩影,也是企业在去产能中不得不做出“断腕之举”。在去产能的大环境下,效益不佳乃至沦为“僵尸”企业的炼厂,首当其冲要成为去产能的“当头炮”,这已经成为不争的事实。在无可奈何之中,这些炼油企业只有关停无效、低效和亏损装置,个别企业因为长期效益不佳,不得不全面关停。曾经在这些装置上工作过十几年乃至二十多年的员工在离开装置时情不自禁地流下了眼泪。

“2017年整体的产能还是过剩的,必须持续淘汰过剩产能,鼓励高效产能,优化中国的总炼油能力,这是2017年炼化行业的最大主题。”一位炼化行业专家向记者表示。

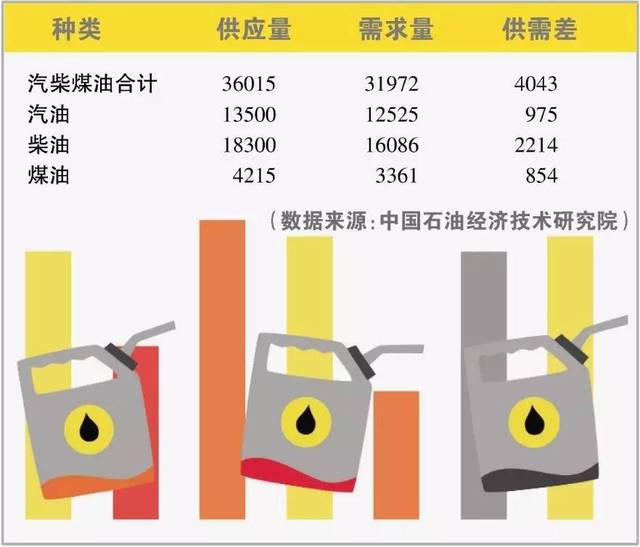

2017年主要成品油供需预测

(单位:万吨)

产能结构性调整

是大势所趋

当

前我国传统大宗石化产品总产能明显超过国内市场需求,资源环境矛盾日益突出,与此同时,行业进出口却整体处于贸易逆差状态。数据显示,截至2016年底,我国炼油行业原油加工能力约为7.5亿吨,但每年实际原油加工量只有5亿多吨,炼油产能过剩矛盾突出,而炼厂平均规模尚不及世界平均水平一半。2016年,受地炼开工率大幅上涨的推动,中国各类炼厂平均开工率为76.7%,比上年上升1.3个百分点。受经济增速下滑的影响,中国成品油消费出现萎缩,2016年中国成品油净出口3820.2万吨,较2015年增加50.2%。

从库存方面来看,根据相关机构的统计,虽然2015年以来成品油出口持续攀升,但中国的成品油库存比上年同期仍始终保持增加的态势。尽管2016年3月以来成品油库存量有所下降,但从库存整体水平看,2016年成品油总库存量依然明显高于前两年。虽然各品种成品油的库存存在差异,但库存水平总体高企的局面、出口猛增的势头和开工率总体偏低的事实说明,与实际需求相比,目前中国的炼油产能已明显过剩。

预计2017年中国原油加工量为5.57亿吨,比上年增长3.3%;成品油产量3.60亿吨,比上年增长4.3%,高出需求4043万吨。其中汽油产量为1.35亿吨,比上年增长5.4%,高于需求975万吨;柴油产量为1.83亿吨,比上年增长3%,高于需求2214万吨;煤油产量为4215万吨,比上年增长6.1%,高于需求854万吨。国内炼油业产能过剩将进一步加重,成品油净出口总量将超过4000万吨左右。在国内需求疲软的情况下,这些过剩的成品油,只能被迫流向国际市场。

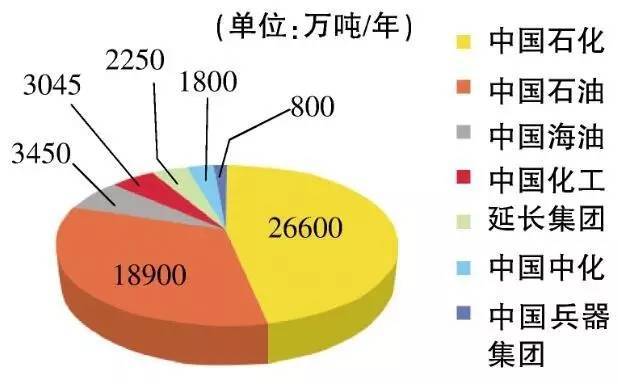

七大国企炼油能力(2015年)

“十三五”期间,预计中国的炼油能力年均增速将从“十二五”的3.9%放缓至2.5%。根据目前各在建、拟建及规划的炼油项目,预计新增能力1.1亿吨/年,考虑淘汰10%~15%的落后产能,包括规模小、原料配置不合理、油品质量不达标、产品无特色等产能,预计2020年中国的炼油能力为8亿吨左右,届时实际需要的炼油能力为7.2亿吨,过剩能力达0.8亿吨。未来产能过剩态势仍将十分严峻。有专家指出,炼油能力的结构性过剩是低端产能的过剩,高端产能并不过剩,达到世界先进水平的产能并不过剩,不少炼厂的各方面指标与国际先进水平相比仍有较大差距。

追溯中国炼油行业发展的轨迹可以看出,自1998年石油石化行业重组以来,中国石油和中国石化一直是中国炼油行业的主要力量,在成品油供应方面始终占据着绝对的主导地位。随着中国石油市场的发展,中国海油、中国化工等大型国企也纷纷扩大炼化产能,加上地炼逐渐做大和外资逐步介入,中国的炼油格局发生了重大变化,未来炼油市场主体将呈进一步多元化发展的态势。

虽然多元化有助于提高行业的竞争水平,但也将进一步加剧中国炼油产能过剩的格局。在炼油主体多元化的背后,炼油产能过剩还有更深层的原因,涉及经济体制、市场监管、产业结构和市场形势等多领域。

“十三五”中国部分新建、改扩建炼油项目

(单位:万吨/年)

(数据来源:ETRI)

打好

化解结构性

过剩问题的

“主动仗”

一

方面传统石化产品产能过剩,一方面资源类产品和高端石化产品短缺突出。当前,我国石油和化工行业面临严重的结构性矛盾,转型升级压力巨大。面对着炼油能力过剩的危机,近年来,一些人大代表呼吁:我国炼油业应从过去的靠产能扩张、投资拉动的粗放型发展,转向靠结构调整、技术创新的集约化发展,采用先进技术打造“智能型炼厂”,努力提高国际竞争力,打好化解炼油能力结构性过剩问题的“主动仗”。

来自石油行业和石化行业的专业人士也提出,要充分利用安全、环保、节能、价格等措施,推动落后和低效产能退出。更多采用市场化手段推进过剩产能退出、企业兼并重组和产业转型升级。落实财税、金融、土地、职工安置等支持政策,破除跨地区、跨所有制兼并重组的体制机制障碍,为企业兼并重组营造公平的市场环境。

由此可见,化解炼油产能过剩,需要考虑以下几方面的工作。

0

1

首先,坚持规模化、园区化、清洁化发展方向,注重结构优化调整。

“十三五”是我国炼油业转型升级、由大做强的关键时期,国内外的政策环境、经营环境均有所不同,绿色环保、结构调整优化、努力提高国际竞争力、提质增效将成为国内炼油企业未来生存的关键所在。我国炼油业应从粗放型发展转向集约化发展,转向大型化、园区化、绿色化发展。

0

2

其次,对新建产能,要走炼油化工基地化、一体化方针。

在新建产能中要采用云计算、“互联网+”、大数据等先进技术来打造“智能型炼厂”。

0

3

再次,对中型炼厂和内陆炼厂来说,要积极采用先进技术实现升级改造。

大力发展新技术与工艺,改进炼油工艺与装备,实现企业快速向炼油化工转型升级,提升企业效益,提升炼油工业副产品资源的综合利用水平。

0

4

最后,对小型炼油企业和“僵尸”企业必须关闭。

对有特殊产品、特别价值和特别能力的小型炼厂,关闭无效、低效装置,保留部分有价值的装置,实现企业的转型升级发展。

在专家给出产能“瘦身”的建议之后,最终无论采用何种方法,其终极目的还是为了提质增效,这才是去炼化产业结构性调整的意义所在。